中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

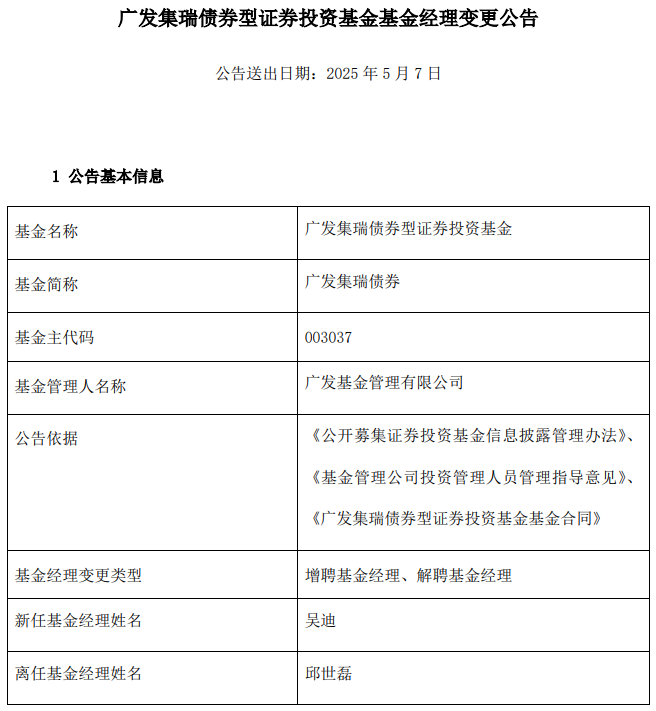

中国经济网络北京,5月27日。网站网站最近发布了一封给AVIC Securities Co,Ltd(深圳证券信函[2025]号[2025]号[2025]号[2025年9月28日,深圳的股票,它收到了Zhejiangiangiangiangiangiangant Technology Co,for for to for to for to for to for for for fane and for to for to for to for to for to for to wandy and Iss for for to wandy and for wany and for an for vanyuan and for yyuaniuan GEMS。一般合作伙伴关系(从那里定义为天东研究所)是项目会计师,Wang Fukin和Yisha是签署认证公众的项目。值得注意的是,AVIC证券,Mao Jun和Chen Jing违反了他们的培训:1。他们没有足够的关注,并仔细评估了给予者的内部控制与库存管理相关的赠品,并表达了他们的意见CCURATE。深圳证券交易所询问了在审查过程中管理提供商的库存和会计。 In the review of the analysis and inquiry, the sponsor and sponsor of the sponsor said they have tested the effectiveness of the operation of associated internal control systems such as sale and obtaining processes, randomly reviewed related supporting documents, and issued proof opinions such as "The Company has established a complete complete inventory management system, na bumalangkas ng" mga panukala sa pamamahala ng imbentaryo "at ipinatupad Ito Nang Epektibo。” ang pangangasiwa ng ng深圳证券交易所ay natagpuan na an an an an an an an an an an an an an an an an an ang pamamahala ng ng nagbigay ay nagkaroon ng paglikha在pagsusuri ng sistema ng pamamahala”,在Bodega ng Bodega Ay印地语tumutugma sa Impormasyon na Naitala的Ang Ilang Mga Benta上ER业务文件和其他内部控制尚未标准化,对审查的质疑是无意的。不得以完整而准确的方式展示它们。 2。给予者没有完全注意并仔细评估与研发相关的内部控制控制措施,而给予者的意见不准确。在深圳证券交易所审查过程中,赞助商和发起人的赞助商对发行人的研发人员进行了特别检查,并发布了一个清晰的观点,即可以验证R&D数据来源的“准确收集R&D投资”。可以验证“等等”等。与R&D相关的报告,旨在修复了一些与R&D有关的估算,但在此期间进行了详细介绍,但在补充过程中进行了补充,并进行了补充,并进行了补充。在申请的第一个申请截止日期之后,相关的违规行为继续发生,以及发出与R&DDO相关的内部控制询问的响应不匹配ACtual情况。此外,发行给予者的“其他费用”对研发费用的价值不平衡。发起人的赞助商和代表并未完全评估给定的内部控制和不准确披露与提供者的研发有关的信息,所表达的验证的观点是不准确的,并且不鼓励给予者以一种完整而准确的方式揭示它们。深圳证券交易所的现场政府发现,送礼者还具有异常情况,例如一些被确定为研发部门的研发人员部门,一些研发材料接收部门是DI R&D部门。赞助商和赞助商的代表尚未关注它,并且没有执行PAG-Verify的相关任务。 3。资本流的验证不合适。深圳证券交易所的现场管理发现赞助商和赞助商代表未能证明给予者及其分支机构和其他生物的资本流量。首先,验证程序未在某些子公司帐户上执行。其次,发行人实际控制器的资本流量未得到完全检查,包括未能完全验证发行人在报告期间购买的实际控制人Teng Fang fang fang fang fanging的目的地,以及证券账户和未来资金的交易状态与披露资金的未来账户的交易和未来的账户与实际上的相关愿望和贷款范围不一致,并与实际的控制委员会相关,并与实际的控制委员会相关。 4。在评估过程中未正确评估发行人和证明g Transactionsroup。深圳证券交易所关注提供商与证书组之间的交易,降低业务单位的理由处理金属组件,媒体疑问等,以及问发起人和赞助商代表验证它。 natagpuan ng pangangasiwa ng深圳证券交易所na ang mga kinatawan ng ng赞助商在五月五月份的na i-verify na i-verify na i-verify na pag-aalala para para para sa pagsusuri,5月Sertipikong Papel Na Pinag-Uusapan NG媒体,Pati na rin ang kakulangan ng pagsuporta sa ebidensya sa sa pag-pag-na papel na papel na papel na gawa sa mga dahilan para sa mga dahilan para sa mga dahilan para sa mga dahilan ng dahilan ng pag-aaaautomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomatomagon n na a 5。未实施诸如确认和访谈信之类的遍历程序。发现该地区的验证程序(如确认信和赞助商访谈和客户和供应商供应商的代表赞助商)未在该地区实施验证程序。首先,该地区未实施确认程序,包括未能执行P某些非重复字母的Rocedure,未能为一些发送来自各种供应商的响应信的人看到调整方法的草稿。其次,该地区未实施访谈方法,包括没有采访者的身份文件,电话访谈或视频访谈文件的一些采访草案,以及某些面试官的名片没有完全关注并证明情况的情况,如果在工作单位和面试官的面试者的情况下,情况并不相等。 AVIC证券的上述行为,毛朱尼和陈金违反了深圳证券交易所的“股票发行和上市审查规则”第27条和第38条第2款的规定(因此称为“审计法”)。鉴于上述违规和事件,根据第72、73和74条的规定,《审计规则》第3条,深圳证券交易所纪律纪律委员会在批准该提案后,深圳证券交易所决定采取措施以对AVIC Securities Co,Ltd的自我检查来管理自律;并为赞助商绘画毛朱朱和陈同时,发现天东研究所,王福卡和伊莎(Wang Fukang)和伊莎(Yisha)违反了他们的培训:1。内部对送礼者的控制并没有完全关注,并仔细审查了给予者的库存管理,验证的意见不准确。深圳证券交易所询问了在审查过程中管理提供商的库存和会计。在对分析和询问的审查中,天东研究所和信号认证的公职会计师说,他们已经测试了相关内部控制系统(例如销售和获取过程)操作的有效性,随机审查了带有-way支持文件的a,并释放了诸如诸如“ t”,例如“他公司建立了一个相对完整的库存管理系统,库存管理的步骤“并有效地实施”。深圳证券交易所的现场管理发现,库存管理对某些仓库销售和仓库的创建和评估不符合“管理系统库存”的要求,并且一些仓库的销售和仓库与记录的信息不符合以海关表达和其他商业文档的形式录制的信息,并且其他内部控件并未标准化,并且对偶然的评估是偶然的。天东研究所和已签署的认证公共会计师并未关注上面的异常情况并仔细审查了这些情况,而所表达的验证意见不准确。 2。与研发有关的内部研发控制措施没有完全注意并仔细审查。表达的验证意见不准确。深圳股票Exchange询问了发行人的研发人员的分类标准,以及在评估过程中收集研发成本的诉讼。 In the review of the review and inquiry, the Tianjian Institute and the Signal Certified Public Accountant said they obtained information on R&D projects and R&D sharing materials of R&D products and production products, etc. During the time reporting, and conducting random inspections, reviews and other methods of random Validation, and provided opinions such as opinions such as opinions, and the release of opinions "there is no confusion between R&D personnel and the salaries of production人员”,“研发成本的收集以及准确的劳动力成本”。发现深圳证券交易所的现场管理,在报告期间与R&D相关的提供者和文件进行了调整和补充,但未能提供合理的解释。相关的违规行为继续发生申请的初始申请的截止日期以及与研发有关的内部控制询问的响应与实际情况不符。同时,给予者还存在异常情况,例如某些研发人员被认为是研发部门的部门,并收集了一些研发材料。天东研究所和已签署的认证公共会计师并未关注上面的异常情况并仔细审查了这些情况,而所表达的验证意见不准确。 3。资本流程没有完全注意并仔细审查。发现天东学院和已签署的认证公共会计师未能验证资本及其关联公司和其他生物的流动。首先,验证程序未在某些子公司帐户上执行。第二,捐赠供应的资本流R尚未得到充分评估,包括未能完全验证Teng Fangping购买的资金的目的地,报告期间的实际控制权以及安全交易和期货帐户的帐户,并且不使用披露的资金。实际控制者与他的亲戚以及一些亲戚,朋友和朋友之间的贷款资金尚未得到充分证明。 The aforementioned behavior of the Tianjian Institute and the signedCertified public accountant violates the provisions of Article 28, paragraph 1, paragraph 2 and paragraph 28, Article 38, paragraph 2 of Article 38, paragraph 28, paragraph 28, and paragraph 28, paragraph 28, the rules of the Shenzhen Stock Exchange and the audit of stock and list of rules " Futin and Yisha violated the provisions of Article 28,第1款和第38条,第2款的“审计规则”的“深圳证券交易所”。l参与);深圳证券交易所的BSITE在首次审查Zhejiang Fanyuan Technology Co,Ltd和The Gem List的首次审查结束时发布了一项决定。 2022年9月28日,深圳证券交易所接受了申请文件,以首次发布公众技术,并根据法律列出了珠宝,并根据法律对其进行了审查。 Recently, Panyuan Technology submitted the "applicant to withdraw the Zhejiang Fanyuan Technology Co, LTD application documents for the initial public offering and GEM list" on Shenzhen Stock Exchange, and the sponsor of Avic Securities Co, Ltd. has submitted "applicant to remove Zhejiang Fanyuan documents Co., Ltd. The Gym" at the Shenzhen Stock Exchange.根据“深圳证券交易所发行和上市审查规则(在2024年修改)的第62条的相关规定”,深圳市的Chincectock Exchange终止了对初步PU的审查珠宝中的股票和上市股份。该技术最初计划在深圳证券交易所的宝石中发行不超过30572.3.15亿股;它最初计划筹集578.39.65亿元,以扩大治疗产品的扩展,超过Nantong Chuangyuan Electrochemical Technology Co,Ltd。,Baiyuan Automobile Parts Co.,Ltd。项目和补充工作资本。 Panyuan Technology的赞助商是Avic Securities Co,Ltd,赞助商Mao Jun和Chen Jing;该机构是天东会计师事务所(特殊的一般合作伙伴关系),签名的认证公共会计师是Wang Furk和Yisha。以下是原始文本:负责中国AVIC Securities Co,Ltd.深圳证书信[2025]印地语。 477年中国AVIC Securities Co,Ltd。:2022年9月28日,我们的公司收到了Zhejiang Fanyuan Technology Co.,Ltd。的首次公开报价的申请(此处指定为发射)ND宝石列表。调查后,发现AVIC Securities Co,Ltd(从那里称为AVIC证券)在其作为项目发起人的角色期间遭受了以下违规行为:1。它没有足够的关注,并仔细评估了与库存管理相关的赠送者的内部控制,其意见是不准确的。在审查过程中,研究所询问了发行人的管理和会计。在对分析和询问的综述中,赞助商表示,它测试了相关内部控制系统的有效性,例如销售和获取过程。随机审查了相关的支持文件,并诸如“公司已经建立了一个相对完整的库存管理系统,概述了“库存管理步骤”并有效实施它。”给予者库存管理的现场管理发现,一些仓库销售和仓库的创建和评估S无法满足“库存管理系统”的要求,并且内部控制(例如,在“海关声明表”中记录的信息与其他业务文件中记录的信息之间的不匹配以及查询的审查是不准确的。发起人没有完全关注与给予者库存管理相关的非标准内部控制,相关的验证任务没有到位,所表达的验证意见不准确,并且不鼓励给予者以完整而准确的方式ireveal。 2。给予者没有完全注意并仔细评估与研发相关的内部控制控制措施,而给予者的意见不准确。在我们公司的评估过程中,赞助商对发行人和研发投资的研发人员进行了特别检查,并提供了清晰的意见,即“准确的R&D投资收集”,“可以验证R&D数据源”等。文档r r r r&d在报告期间向研发兴高采烈,但未能提供合理的解释。在申请的初始申请截止日期之后,相关的违规行为继续发生,并且发出与研发有关的内部控制调查的响应与实际情况不符。此外,文档文件中揭示的“其他标语”在研发成本上的价值不均匀。赞助商尚未完全评估给定信息的不规则内部控制和不准确披露与研发相关信息,发布的验证意见不准确,也不鼓励给予者以完整而准确的方式披露它们。该研究所也有非正常情况,因为一些研发人员被确定为研发部门,而接收部门的一些研发材料是Di R&D部门公司管理局的主管部门,他们未能验证提供者及其相关者和其他C和其他C的资金流动重复。首先,验证程序未在某些子公司帐户上执行。其次,发行人实际控制器的资本流量未得到完全检查,包括未能完全验证发行人在报告期间购买的实际控制人Teng Fang fang fang fang fanging的目的地,以及证券账户和未来资金的交易状态与披露资金的未来账户的交易和未来的账户与实际上的相关愿望和贷款范围不一致,并与实际的控制委员会相关,并与实际的控制委员会相关。 4。在评估过程中,发行人和认证集团交易未正确评估。该研究所关注提供的集团和证书之间的交易,金属车辆零件,媒体疑问等NPARTICTICTITION的业务成本的原因,并要求赞助商对其进行验证。该研究所的现场管理n发现发起人未能验证关注对象进行审查,并且存在诸如证书组出售的货运价值比,媒体未完全验证,车辆的金属部分以及汽车的金属零件表面。业务部门的成本。 5。未实施诸如确认和访谈信之类的遍历程序。该机构的政府发现,该地区未实施赞助商验证方法,例如确认和与提供商的客户和供应商的访谈信。首先,该地区未实施该程序,包括未能执行某些非重新信件的程序,未能查看一些调整方法的草案,以供某些供应商的一些响应信件发送者。其次,该地区未实施访谈程序,其中包括没有采访者身份文档的几个访谈草案NT,视频访谈或视频采访文件,以及一些面试官的名片没有完全关注并证明工作单位不团结而访调员单位不一致的情况 - payan。上述AVIC证券的行为违反了“股票发行和清单审查规则”第27条和第38条第2款的规定(摘自“审计政策”)。鉴于上述违规和事件,根据第72条和第74条和“审计规则”第3条和第3款的规定,以及在交流纪律委员会的审查和批准之后,交流决定以对AVIC CO.,LTD的书面反应,将根据AVIC的书面反应来获得自我统治的措施,以对象,该措施可以根据AVIC,以对象,以此为基础,以此为基础。有相关问题,并提交由负责赞助业务的人,负责控制质量的人,以及在20天的交易日为公司官方印章的负责人。在与承保业务互动的过程中,Avic Security ISIT应严格遵守法律法规,承保业务技能以及我们公司的业务政策的规定,诚实,值得信赖,热情和负责任,努力地履行承保责任,有效地提高培训质量,并确保真实性和准确性,准确性和完整的遗迹。深圳证券交易所于2025年5月23日决定批评赞助商代表Mao Jun和ChenJing。深圳认证和审计纪律Chen Jing是Zhejiang Fanyuan Technology Co Sponsor的赞助商Chen Jing,是统计的首次公开发行,并列出了犹太人的最初公开发行。 2022年9月28日,我们的公司收到了应用首次出版的阳离子(Cation)在珠宝中(从那里定义为给予者),并在珠宝中列出。 Mao Jun和Chen Jiof项目赞助商代表。据了解,毛朱朱和陈的王违反了他们的培训:1。他们没有足够的关注,并仔细评估了与库存管理相关的给予者的内部控制,并表达了他们的意见不准确。在审查过程中,研究所询问了发行人的管理和会计。在对分析和询问的综述中,赞助商代表说,他测试了相关内部控制系统(例如销售和获取过程,随机审查的相关支持文件)的操作的有效性,并发布了“公司建立了相对完整的库存管理系统,该系统概述了该意见的“库存管理”。送礼者发现,对某些销售和仓库仓库的创建和评估尚未满足“库存管理系统”的要求,并且内部控制(例如,在海关声明表格中记录的信息与其他业务文件中记录的信息之间的不匹配与询问的审查之间的不匹配是不准确的。发起人的代表没有完全关注与给予者库存管理相关的非标准内部控制,相关的验证任务没有到位,所表达的验证意见不准确,并且不鼓励给予者以完整而准确的方式透露它们。 2。给予者没有完全关注与研发有关的内部控制控制以及Giveris不准确的意见。在我们公司的评估过程中,发起人的代表对研发人员进行了特殊检查,并发布了清晰的O小齿轮说“可以验证研发投资的准确收集”,“研发数据源”等。在报告过程中与研发有关的数据和文档,但未能提供合理的解释。在申请的初始申请截止日期之后,相关的违规行为继续发生,并且发出与研发有关的内部控制调查的响应与实际情况不符。此外,在发行给予者发行时揭示的“其他费用”的价值是不一致的。发起人的代表没有完全评估与研发有关的信息的不规则内部控制和不准确的信息,所表达的验证的意见是不准确的,也不鼓励给予者以完整而准确的方式揭示它们。该研究所的现场管理发现,送礼者也有异常情况,例如一些被确定为R&D的部门属于非R&D部门的工作人员以及用于收集研发材料的一些研发材料。发起人的代表尚未关注这一点,相关验证任务不合适。 3。基金流量的验证不合时宜。该公司的现场管理发现,发起人的代表未能验证基金及其分支机构和其他生物的流动。首先,在给予者的某些SU帐户中不进行验证程序。其次,发行人实际控制器的资本流量未得到完全检查,包括未能完全验证发行人在报告期间购买的实际控制器购买的资金目的地,以及证券账户和期货帐户的交易状态和披露资金的期货帐户与披露资金的未来账户与实际控制委员会的实际控制委员会不一致直接亲戚,一些亲戚和朋友。 4。在评估过程中,发行人和认证集团交易不合适。该研究所关注提供商与证书组之间的交易,业务部门成本在处理自动金属组件,媒体疑问等方面的成本的原因,并要求赞助商代表对其进行验证。发现研究所的现场管理说,发起人的代表未能验证关注的审查对象,并且存在诸如媒体证书出售的货运价值比,以及缺乏支持纸质验证的作品的支持证据,该作品可用于降低自动化业务业务成本的原因。 5。该地区未实施确认验证方法的信件和访谈,该研究所的现场管理发现验证程序SUCH作为确认,客户和供应商的访谈未在该地区实施。首先,该区域未实施确认程序,包括未能执行某些非重复字母的程序,未能检测到某些MGA发送的调整方法的草案,这些MGA发送了来自不同供应商的响应信。其次,该地区未实施访谈程序,包括没有采访者的身份文件,视频访谈或视频访谈文档的几个访谈草案,以及一些访问员的名片没有完全关注并证明工作单位不团结而访问者单位不一致的情况是不一致的 - payan的情况。 Mao Jun和Chen Jing的上述行为违反了第27条,第1款和第38条的规定,即“股票发行和列出审查规则”的第2款(因此称为“审计规则”)。由于AFO根据DI委员会的纪律审查和批准,根据“审计规则”第73和74和3条的规定进行纠正的违法和情况,该研究所对以下处罚:赞助商代表Mao Jun和Chen Jing受到批评。该公司将告诉中国证券监管委员会在Mao Jun和Chen Jing上方以及公司提供的处罚,并将其记录在完整性文件中。各方应作为警告,严格符合法律法规,赞助商商业培训标准和公司业务规则,诚实和值得信赖,热情和负责任,努力地履行赞助代表的职责,有效地提高了技能的质量,并确保了前身和文档的真实性和完整性,并确保了释放的准确性和完整性。深圳证券交易所,2025年5月23日,《信函法规》 [2025]。公司(特殊的一般合作伙伴关系)(因此从因此指定的是阿斯蒂安医学研究所)是申请申请的会计师。值得注意的是,天东办公室在其培训期内遭受了以下违规行为:1。它并没有注意与提供者库存管理相关的不规则内部控制,并仔细验证了它们。表达的验证意见不准确。在审查过程中,研究所询问了发行人的管理和会计。在对分析和询问的综述中,天东表示,它测试了与-Class内部控制系统(例如销售和获取过程,随机审查的相关支持文件)的有效性,并发布了诸如“该公司已经建立了相对完整的库存管理系统,该系统已经有效地发表了“库存管理”步骤。 “给予者库存管理的现场管理发现对某些销售和仓库仓库的创建和评估尚未满足“库存管理系统”的要求,并且内部控制(例如,在“海关声明表”中记录的信息与其他业务文件中记录的信息之间的不匹配以及查询的审查。充分关注上述正常情况和仔细验证,公共发行人的验证以及COST COLTACTY在研发中的准确性。天东在对审查和询问的审查中说,它获得了每个研发项目的信息,即研发,这些信息的内部文档是研发产品和研发产品的控制系统。员工薪水”,“研发成本的收集以及准确的生产成本划分”。该机构的现场管理发现,对其进行了调整,然后补充了与报告期间与研发有关的数据和文件,但未能提供合理的解释。相关的不规则不规则继续发生,截止日期后,截止日期后仍在截止日期之后发生。对与研发有关的内部控制的查询进行审查与实际情况不符。研发人员被认为是研发部门,并收集了一些研发材料。天东没有关注上面的异常情况并仔细检查了它们,表达的验证意见不准确。 3。资金流并未完全注意并仔细审查。该研究所的现场政府发现,天东研究所未能验证基金的基金流及其分支机构和其他生物。首先,验证程序未在某些子公司帐户上执行。其次,没有完全检查发行人实际控制器的资本流量,包括未能完全验证发行人在报告期间购买的实际控制器购买的资金目的地披露资金的账户与实际控制器的实际控制器不一致,实际控制者,他的亲戚以及一些亲戚和朋友之间使用贷款资金。天东研究所的上述行为违反了第28条,第1款,第2款和第38条第2款的规定,股票发行政策和分析列表的第2款(因此称为“审计法”)。鉴于上述违规和事件,根据该公司第72条和第74条和第3条的规定,该公司列表的审查中心决定采取自我管理步骤,并针对Tianjian会计师事务所(特别的一般合作伙伴)采取自我管理步骤。天东研究所应作为警告,严格遵守法律法规的规定,印度河标准和研究所的商业规则,诚实和值得信赖,充满热情和负责任,有效提高技能质量,并仔细表达专业意见,以确保招股说明书中与专业职责和文件相关的内容是真实,准确和完整的。深圳证券交易所上市审查中心,深圳证券交易所文件的深圳证券交易所第8号决定签署认证的公共会计师王福孔和伊莎(wang Fukong and Yisha),批评和处罚:王·福肯(Wang Fukong),Zhejiang fanyuan Technology Co.,Ltd. Yisha,Zhejiang Fanyuan Technology Co.,Ltd。该公司已签署了一名认证的GEM中列出的项目的认证公共会计师。 2022年9月28日,我们的公司收到了最初出版的Fanyuan Technology Co,Ltd。(从那里定义为给予者)的申请,并在珠宝中列出。 Wang Fukin和Yisha是该项目的注册会计师。众所周知,Wang Fukin和Yisha有以下违法行为他们的培训:1。他们不关注与提供商的库存管理和经过仔细审查的不规则内部控制。表达的验证意见不准确。该研究所询问了在审查过程中提供商的管理和会计管理。在对审查和询问的审查中,已签署的经认证的公众会计师说,他已经测试了相关内部控制系统(例如销售和获取过程,随机审查的相关支持文件)运行的有效性,并发布了诸如“该公司已经确定相对完整的库存管理系统的“库存管理”,并实施了某些发明和实施的批准。仓库仓库尚未满足“库存管理系统”的要求,并且内部控制ls,例如以信息形式的形式记录的信息之间的不匹配,这些信息形式是以信息形式记录的信息形式形式的形式的形式,这些形式是以信息形式记录的信息形式的形式,这些形式是以信息形式记录的,这些形式的信息形式已记录为信息的形式,这些形式是信息形式的信息形式,这些形式是信息的形式,这些形式是信息的形式,这些形式的信息形式是,这些形式的信息形式是,这些形式的信息形式是信息的形式。以信息形式记录的信息形式形式记录的信息形式的形式。海关和其他业务文件的声明以及质疑的质疑是不准确的。 - 验证持续不准确。在评估过程中,研究所询问了研发人员分类标准以及研发的准确性ction。 In the review of the review and inquiry, the Signal Certified Public Accountant said he obtained information on each R&D project, R&D cost of internal control system components, working hours, R&D products etc. during reporting, and conducted random inspections, reviews and other procedures to verify, and issued opinions such as "personnel Personnel's salary "," the R&D collection cost and the accurate division of production costs ".该机构的现场管理发现适合给予者,然后供应供应。在申请的初始申请截止日期之后,相关的违规行为继续发生,并且发出与研发有关的内部控制调查的响应与实际情况不符。同时,给予者还存在异常情况,例如某些研发人员被认为是研发部门的部门,并收集了一些研发材料。已签名的认证公职会计师没有请注意上述异常情况并仔细审查它们,并且表达的验证意见不准确。 3。资金流并未完全注意并仔细审查。该公司的现场管理发现,已签署的认证公共会计师未能验证资金及其同事和其他生物的流程。首先,验证程序未在某些子公司帐户上执行。其次,实际抑制的资本流量未得到充分评估,包括未能充分验证Teng Fangping购买的资金目的地,报告期间的实际控制权以及证券和期货帐户的交易。实际控制者与他的紧急亲戚以及一些亲戚,朋友和朋友之间的贷款资金尚未得到充分证明。 Wang Fukin和Yisha的上述行动违反了第28条,第1款和第38条的规定“股票发行和清单审查规则”的第2款(摘自Thereadit)。根据第73条和第73条和第74条和第3条的规定,该研究所的“审查和批准”之后,该研究所的纪律范围审理了YES discount y woung fuk fuk fuk fuk fuk fuk fuk fuke,审查了上述违法和事件的规定。 Furk和Yisha以及给我们的处罚。

(负责编辑:he Xiao)

中国的净陈述:股票市场的信息来自媒体合作社和机构,以及该集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

推荐文章

推荐文章

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

){kind=link}